Jérôme Boumengel

Directeur de la recherche, TrendFi Expertise

En début d’année, nous étions convaincus que le CAC 40 franchirait durablement la résistance des 8 250 points, ouvrant la voie à un mouvement haussier vers les 9 000 points. Si la résistance a effectivement été dépassée, la hausse qui a suivi a fait long feu.

Pourtant, sur le plan fondamental, la valorisation de l’indice demeurait attractive, les révisions bénéficiaires repartaient à la hausse et le rendement du 10 ans restait contenu sous le seuil des 3,60 %.

Cependant, cet équilibre apparent a été remis en cause par un changement de régime. La montée des incertitudes géopolitiques, conjuguée à l’impact de la variable Trump sur la scène internationale, a profondément modifié le comportement des investisseurs. L’appétit pour le risque ne s’est pas matérialisé comme attendu ; au contraire, il s’est nettement contracté, provoquant un désengagement progressif des marchés actions.

Cette évolution s’est traduite sur le plan technique par une dégradation rapide de la configuration du marché. Une divergence baissière est apparue entre la trajectoire des cours de l’indice et celle des principaux indicateurs techniques, ces derniers cessant de confirmer la progression des prix. Or, ce type de signal est historiquement significatif : dans près de 80 % des cas, il précède une phase de correction.

Dans ce contexte, le scénario d’un repli du CAC 40 vers la zone de support des 7 000 points apparaît désormais crédible.

Le scénario d’une poursuite de la correction se trouve aujourd’hui conforté par l’évolution défavorable des deux moteurs fondamentaux de la dynamique boursière : les taux d’intérêt à long terme et les révisions de bénéfices.

S’agissant des taux, la situation a nettement évolué. Après avoir longtemps buté sur le seuil des 3,60 % depuis octobre 2023, le rendement de l’OAT à 10 ans a fini par franchir cette résistance technique à la hausse. Ce mouvement marque un changement de régime important pour les marchés. Le principal facteur déclencheur réside dans l’escalade des tensions au Moyen-Orient, qui ravive les craintes d’un retour de l’inflation. Cette inquiétude passe notamment par une hausse potentielle des prix de l’énergie, mais aussi par des perturbations des chaînes d’approvisionnement mondiales, deux éléments susceptibles d’alimenter des pressions inflationnistes durables.

Dans ce contexte, les anticipations de politique monétaire ont été profondément révisées. Alors que les investisseurs tablaient encore récemment sur un cycle de baisse des taux directeurs dès le printemps, la Banque centrale européenne a nettement refroidi ces attentes lors de sa réunion de mars. L’institution a en effet relevé ses prévisions d’inflation pour 2026 à 2,6 %, contre 1,9 % précédemment, intégrant explicitement l’impact du choc énergétique. Ce changement de ton a des conséquences directes : les marchés anticipent désormais un maintien des taux à un niveau élevé sur une période plus longue que prévu, voire l’éventualité d’un resserrement supplémentaire si l’inflation ne ralentit pas suffisamment.

D’un point de vue technique, la configuration du marché obligataire confirme cette inflexion. Le rendement de l’OAT est sorti par le haut d’une figure de consolidation en triangle, signal généralement interprété comme une poursuite du mouvement haussier. En appliquant les extensions de Fibonacci à cette structure, l’objectif théorique issu de cette sortie se situe désormais aux alentours de 4,70 %, ce qui suggère un potentiel de remontée supplémentaire des taux.

Une telle évolution constituerait un facteur de pression significatif pour les marchés actions, en renforçant l’attractivité relative des placements obligataires et en pesant sur les valorisations, notamment via l’actualisation des flux futurs.

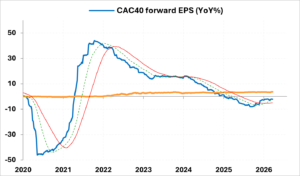

Le second moteur de la dynamique boursière du CAC 40 semble grippé depuis octobre 2024, et cette évolution mérite une attention particulière tant elle éclaire les fragilités actuelles du marché. Ce moteur correspond aux prévisions de résultats des entreprises à horizon de douze mois, autrement dit aux anticipations de bénéfices futurs qui jouent un rôle central dans la valorisation des actions. Or, depuis 2025, ces prévisions se dégradent progressivement et s’inscrivent désormais en territoire négatif, traduisant une révision à la baisse des perspectives bénéficiaires des sociétés composant l’indice.

Ce retournement est d’autant plus significatif qu’il intervient après un franchissement symbolique : celui du niveau de rendement de l’OAT. En d’autres termes, le rendement implicite des actions dérivé des bénéfices attendus est passé sous celui offert par les obligations d’État françaises. Une telle configuration est loin d’être anodine. Elle remet en question l’arbitrage traditionnel entre actions et obligations, en réduisant l’attractivité relative des marchés actions. Lorsque les investisseurs peuvent obtenir un rendement comparable, voire supérieur, avec des actifs réputés moins risqués comme les obligations souveraines, l’incitation à prendre du risque en Bourse diminue mécaniquement.

L’essoufflement de ce deuxième moteur constitue ainsi un point de vigilance majeur pour les investisseurs, car il remet en cause l’un des piliers essentiels de la hausse boursière : la capacité des entreprises à générer une croissance bénéficiaire robuste et durable.

Dans cet environnement devenu nettement plus contraignant, il apparaît difficile d’envisager un scénario dans lequel le CAC 40 échapperait à une poursuite de sa phase corrective. La probabilité d’un repli vers la zone de support des 7 000 points nous semble ainsi élevée, tant les facteurs de soutien au marché se sont affaiblis.

Jérôme Boumengel

Directeur de la recherche, TrendFi Expertise

Achevé de rédiger le 26/03/2026